(подготовлена УФНС России по Новосибирской области)

В целях своевременного зачисления средств в бюджеты и внебюджетные фонды и пресечения образования неправомерной переплаты на Едином налоговом счете (суммы, не распределенные в бюджеты и внебюджетные фонды) следует придерживаться следующих правил.

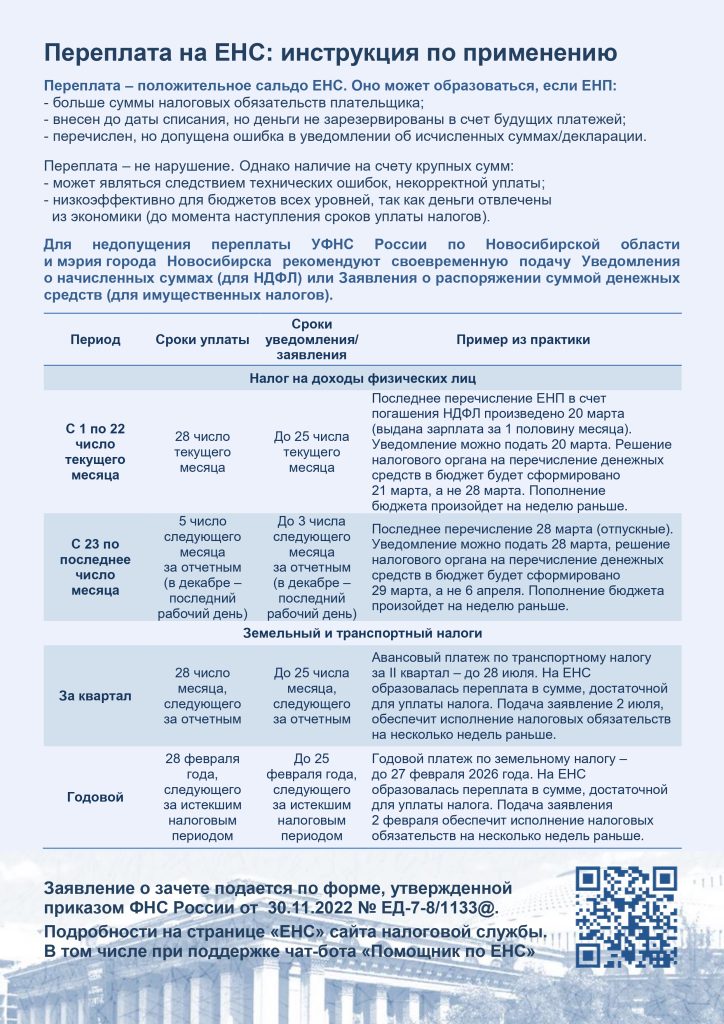

По НДФЛ.

| Период выплат | Сроки предоставления Уведомления | Сроки уплаты |

| С 01 по 22 число текущего месяца | 25 число текущего месяца | 28 число текущего месяца |

| С 23 по последнее число месяца | 3 число следующего месяца за отчетным (в декабре – последний рабочий день) | 5 число следующего месяца за отчетным (в декабре – последний рабочий день) |

В связи с тем, что по НДФЛ зачисление в бюджет возможно ранее срока уплаты при условии предоставления Уведомления о начисленных суммах и необходимого положительного сальдо ЕНС (п.7 ст. 78 НК РФ), налоговый агент может подать Уведомление о начисленных суммах НДФЛ – в день последнего перечисления НДФЛ за соответствующий период, например:

период с 01.03 по 22.03, последнее перечисление ЕНП в счет погашения НДФЛ произведено 20.03 (выдана зарплата за 1 половину месяца) – Уведомление можно подать 20.03, решение налогового органа на перечисление денежных средств в бюджет будет сформировано 21.03, а не 28.03, пополнение бюджета произойдет на неделю раньше;

за период с 23.03 по 31.03, последнее перечисление 28.03. (отпускные) — Уведомление можно подать 28.03, решение налогового органа на перечисление денежных средств в бюджет будет сформировано 29.03, а не 06.04, пополнение бюджета произойдет на неделю раньше.

По имущественным налогам.

| Период | Сроки предоставления Уведомления | Сроки уплаты |

| За квартал | 25 число следующего месяца за отчетным | 28 число следующего месяца за отчетным |

| Годовой | 25.02. года следующего за истекшим налоговым периодом | 28.02. года следующего за истекшим налоговым периодом |

В целях сокращения сроков по распределению поступлений по имущественным налогам в соответствующие бюджеты налогоплательщиками, при перечислении данных налогов в качестве ЕНП до срока уплаты, представляются Заявления о распоряжении суммой денежных средств, формирующих положительное сальдо единого налогового счета, о зачете в счет исполнения предстоящей обязанности по уплате конкретного налога (КНД 1150057).

При заполнении Заявления о зачете (утверждена приказом ФНС России от 30.11.2022 № ЕД-7-8/1133@) необходимо указать сумму зачета (суммы исчисленного налога), код бюджетной классификации соответствующего налога (КБК), ОКТМО и срок уплаты налога.

Отправить Заявление о зачете:

по ТКС с усиленной квалифицированной электронной подписью;

через Личный кабинет налогоплательщика с усиленной квалифицированной электронной подписью.

При заполнении Заявления о зачете:

в полях «ИНН» и «КПП» указывается ИНН и КПП организации, присвоенные в налоговом органе.

в поле «Представляется в налоговый орган (код)» указывается четырехзначный код инспекции, в которую подаете заявление.

Далее (ниже) указывается код «2 — исполнение предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса)»;

В разделе «Достоверность и полноту сведений, указанных в настоящем заявлении, подтверждаю» указывается, кто подтверждает сведения: плательщик или его представитель, с отражение фамилии, имени и отчества (при наличии) руководителя организации, либо сведения о представителе, номер контактного телефона. Если сведения подает представитель, то также надо указать наименование и реквизиты документа, подтверждающего его полномочия.

В разделе «В счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса)» отражается сумма к зачету, а также сведения о налоге (сборе, взносе), в счет которого надо осуществить зачет, КПП организации, который согласно порядку заполнения, нужно указать в отчетности по соответствующему платежу, код по ОКТМО по месту его зачисления, КБК (общий, то есть с нулями в 14 — 17-м разрядах), срок уплаты налога (сбора, взноса).

В поле «срок уплаты» Заявления о зачете отражается установленный срок уплаты по налогу (сбору, взносу), в счет которого надо осуществить зачет — указывается срок, который еще не наступил.

Также обозначается, исполняется ли эта обязанность в качестве налогового агента: 1 — да, 2 — нет.

Если зачет надо осуществить в счет уплаты нескольких налогов (сборов, взносов), заполняется необходимое количество блоков с вышеуказанной информацией.

В соответствии с письмом ФНС России от 17.11.2023 № КЧ-4-8/14574@ в налоговых органах Новосибирской области организована сверка налоговых обязательств, а так же обеспечена ассистент-поддержка для организаций бюджетного сектора.

Сверка с организациями бюджетного сектора.

1. Организации бюджетного сектора направляют запросы о выдаче акта сверки принадлежности сумм денежных средств, перечисленных и (или) признаваемых в качестве ЕНП, либо сумм денежных средств, перечисленных не в качестве ЕНП (КНД 1160070), справки о принадлежности сумм денежных средств, перечисленных в качестве ЕНП (КНД 1120502), и справки о наличии положительного, отрицательного или нулевого сальдо ЕНС налогоплательщика (КНД1160082):

— по телекоммуникационным каналам связи (ТКС),

— в налоговом органе,

— через Личный кабинет юридического лица (ЛК ЮЛ).

2. При наличии разногласий организация бюджетного сектора обращается в налоговый орган за разъяснениями.

В целях обеспечения проведения разъяснений и проведения сверки с обратившимися организациями бюджетного сектора в Межрайонной ИФНС России № 17 по Новосибирской области назначаются ассистенты, с которыми организация может назначить индивидуальную сверку для устранения разногласий.